数据来源:公开资料整理

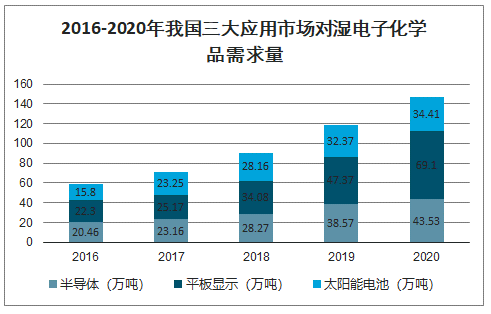

我国三大应用市场湿电子化学品需求量在未来几年将有大幅度的提升。2018年,我国湿电子化学品市场规模约79.62亿元,需求量约90.51万吨。到2020年,我国湿电子化学品市场规模有望超过105.00亿元,需求量将达到147.04万吨,复合增长率达到27.46%。三大市场需求量都有望大幅增加,面板行业需求量约69.10万吨,半导体领域需求量为43.53万吨,太阳能市场需求约34.41万吨。

2016年至2020年我国三大应用市场对湿电子化学品需求量情况

2016-2020年我国三大应用市场对湿电子化学品需求量

数据来源:公开资料整理

(二)行业竞争状况

1、行业竞争格局

(1)湿电子化学品竞争格局

①国际竞争格局

世界湿电子化学品的市场格局大致可分为三块:欧美传统湿电子化学品企业占据约33%的市场份额,代表企业有德国巴斯夫公司、美国亚什兰集团、德国E.Merck公司、美国霍尼韦尔公司等。这些老牌化工企业拥有极强的技术优势,产品等级可达到SEMIG4及以上级别,与半导体制造业发展几乎保持同一步调。第二块市场主要由日本的十家左右湿电子化学品企业所占据,合计约占27%市场份额。日本化工行业发展晚于欧美,但进步非常快,其技术水平与欧美企业已达到同一水平。目前,湿电子化学品行业主要由欧美企业和日本企业主导,高端市场基本也由该部分企业占据。第三块市场则是韩国、中国大陆及台湾地区的湿电子化学品市场所占领,约占38%的市场份额。其中韩国、台湾企业在生产技术上具有一定优势,在高端市场领域与欧美、日本企业相比也有一定的竞争力。中国大陆湿电子化学品企业距世界整体水平还有一定距离,近年来,包括格林达在内的湿电子化学品企业持续技术创新,在个别领域已接近国际领先水平。

2018年世界湿电子化学品市场格局

数据来源:公开资料整理

②国内竞争格局

由于我国湿电子化学品行业起步较晚,技术水平与世界领先水平有一定的距离。国内竞争水平大致可分为两块,高端应用领域竞争与低端应用领域竞争两部分。在低端湿电子化学品应用领域(太阳能电池、分立器件等),国内较多企业均已掌握相关生产技术,竞争较为激烈,参与者也基本是国内的湿电子化学品生产企业。例如太阳能领域湿电子化学品基本由国内企业供应,内资企业在低代线面板用湿电子化学品市场中占有率超过80%。在高端湿电子化学应用领域,外资企业占据大部分市场。国内具备相应技术水平的企业将直接面对外资企业的竞争。由于具备本土化生产、性价比高、供应稳定的优势,不少国内企业从外资企业手中抢占了部分市场,例如发行人生产的TMAH显影液实现了替代进口。整体来看,国内企业如能在研发、生产技术上有所突破,半导体、新型显示面板等领域具有巨大的替代进口空间。

(2)TMAH显影液竞争格局

湿电子化学品中的TMAH显影液市场竞争格局相比于湿电子化学品整体市场竞争格局略有不同,随着发行人等国内企业实现技术突破,打破国外企业对领域的垄断地位,不仅实现替代进口,还远销韩国、日本等国家。TMAH显影液主要应用于显示面板和半导体领域,上述领域具体竞争情况如下:

①显示面板领域显影液竞争状况

随着下游新型显示产业由LCD向OLED显示技术升级转型,TMAH显影液需求量会进一步加大。在显示面板领域,得益于发行人TMAH显影液的技术突破,京东方集团、天马微电子、华星光电、中电熊猫等国内领先的显示面板制造厂商均将发行人作为TMAH显影液主要供应商。同时,在国际市场上,我国TMAH显影液亦具备极强的竞争力,以发行人为代表的国内湿电子化学品生产企业已成功将TMAH显影液导入韩国LG集团,实现该领域跨越式突破,与国际顶尖TMAH显影液生产厂商直接竞争。

②半导体领域显影液竞争状况

在半导体领域,国内显影液生产企业在产品技术水平、配方等方面与国际领先企业尚有一定差距,因而半导体领域显影液市场主要由美国三开化学公司、东京应化工业株式会社等国外顶尖湿电子化学品企业占据。国内企业需要继续加大研发投入、加强与芯片制造企业的合作研发,争取早日实现在该领域的技术突破。

2、行业内的主要企业

(1)境外湿电子化学品生产企业

境外主要湿电子化学品生产企业情况

境外主要湿电子化学品生产企业情况 | ||

地区 | 企业名称 | 发展湿电子化学品事业情况 |

欧美 | 德国巴斯夫(Basf) | Basf为迅猛发展的半导体产业和平面显示器生产提供电子化学产品,收购了德国伊默克公司,成为电子行业的领先企业。 |

美国亚什兰集团(Ashland) | Ashland在高雄与UPC(联合石化公司)建有超纯化学品生产基地合资企业。 | |

霍尼韦尔公司(Honeywell) | Honeywell可为全球半导体行业供应杂质在100ppt以下的高纯度湿电子化学品,如氢氟酸、氢氧化铵、过氧化氢和盐酸等产品,材料事业部门每年创收近10亿美元。 | |

美国ATMI公司 | ATMI公司为大型化学品的生产供应商,是目前世界知名的半导体用聚合物剥离液生产、供应商。 | |

美国AirProducts | AirProducts主要生产制造特气、电子化学品及其设备。在半导体中使用的显影液、清洗液有一定的市场地位。 | |

德国汉高(Henkel) | Henkel开发、生产的LCD清洗液、剥离液及显影液在全球的液晶面板生产企业得到一定规模的使用。 | |

日本 | 关东化学公司(Kanto) | Kanto主要从事半导体用酸碱类超纯高净化学试剂的生产、研发。在世界上有较高的声誉。 |

三菱化学(Mitsubishi) | Mitsubishi主要生产高纯湿电子化学品,如硫酸、硝酸、盐酸、草酸、双氧水、氨水。 | |

住友化学(Sumitomo) | Sumitomo业务为超净高纯化学试剂的生产、研发。在日本及亚洲市场上此类产品占有一定的份额。特别是在大尺寸晶圆制造中应用的湿电子化学品更具产品优势。 | |

宇部兴产(UBE) | UBE主要生产半导体、显示面板等湿电子化学品,品种较多。 | |

StellaChemifa公司 | StellaChemifa是世界最大的高纯氢氟酸企业。 | |

台湾 | 台湾东应化股份有限公司 | 主要生产半导体、TFT-LCD用剥离液、显影液等产品。 |

台湾联仕电子化学材料股份公司 | 拥有3-4万吨湿电子化学品年产能,在我国半导体应用领域中有一定市场份额。 | |

鑫林科技股份有限公司 | 与日本关东化学技术合作,近年来在显示面板的市场方面发展明显。 | |

理盛精密科技股份有限公司 | 台日合资企业,由日本Rasa工业公司控股,主要生产高纯度磷酸,主要用途是液晶面板蚀刻液。 | |

韩国 | 东友精细化工 | 东友、东进两厂家主要生产显示面板加工用的湿电子化学品,在我国有一定规模的市场份额。 |

东进世美肯 | ||

数据来源:公开资料整理

(2)境内湿电子化学品生产企业

我国境内主要湿电子化学品生产企业情况

我国境内主要湿电子化学品生产企业情况 | ||

地区 | 企业名称 | 企业情况 |

江苏江阴 | 江阴江化微电子材料股份公司 | 主营业务为超净高纯试剂、光刻胶配套试剂等湿电子化学品的研发、生产和销售。主要产品为氢氟酸、剥离液等。 |

江苏江阴 | 江阴润玛电子材料股份有限公司 | 主要从事超净高纯试剂的研发、生产和销售,主要产品有氢氟酸、硝酸、蚀刻液等。 |

江苏苏州 | 苏州晶瑞化学股份有限公司 | 成立于2001年11月,是一家生产销售微电子业用超纯化学材料和其他精细化工产品的合资企业,生产的主要品种包括氢氟酸、过氧化氢(双氧水)、氨水、盐酸、硫酸、硝酸等。 |

浙江衢州 | 浙江凯圣氟化学有限公司 | 一家专业从事氟化学产品研究、开发、生产和经营的高新技术企业,主要产品为氢氟酸、BOE蚀刻液、氟化氨等。 |

河北沧州 | 沧州信联化工有限公司 | 一家生产超高纯电子化学品、医药中间体、精细化工的企业,其电子化学品主要为TMAH显影液。 |

江苏无锡 | 无锡三开高纯化工有限公司 | 是外资控股企业,主要产品为TMAH显影液等。 |

江苏镇江 | 镇江润晶高纯化工科技股份有限公司 | 主营业务是电子级TMAH显影液、工业级TMAH催化剂等精细化学品的研发、生产与销售。 |

安徽合肥 | 合肥东进世美肯科技有限公司 | 为韩国东进在中国设立的子公司,主要产品有显示面板用显影液、剥离液、蚀刻液、清洗液等。 |

江苏南通 | 东进电子材料(启东)有限公司 | 为韩国东进在中国设立的子公司,主要产品为显示面板用显影液、剥离液、蚀刻液、清洗液等。 |

数据来源:公开资料整理

(三)市场供求状况分析

1、面板行业市场分析

(1)LCD显示面板

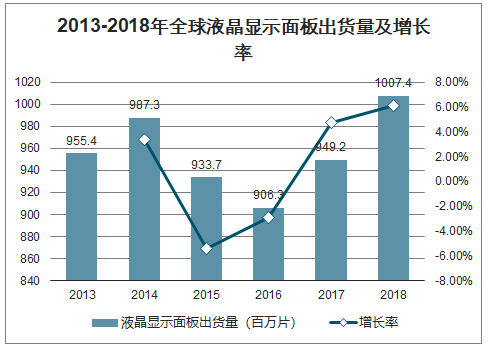

自21世纪初,LCD显示面板替代CRT显示面板以来,LCD显示面板在全球的领先地位已维持10余年。经过前期的高速发展,LCD显示面板已逐渐进入稳定发展期,近年来,全球液晶显示面板出货量相对稳定,2018年出货量达到10.07亿片。

2013-2018年全球液晶显示面板出货量及增长率

数据来源:公开资料整理

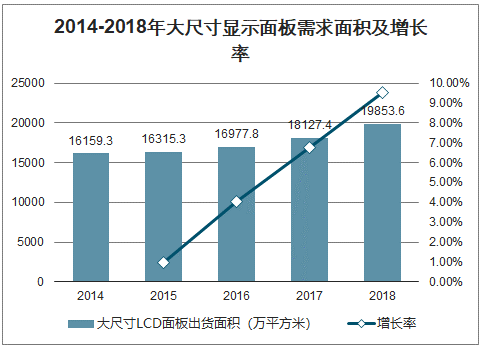

LCD显示面板出货数量呈现波动上升趋势,同时随着消费升级,大尺寸智能终端越来越为消费者所喜爱。2014年全球大尺寸液晶面板出货面积为16,159.30万平方米,至2018年大尺寸面板出货面积达到19,853.60万平方米,年均复合增长率为5.28%。大尺寸面板需求增加,将有效刺激湿电子化学品需求量增加。

2014-2018年大尺寸显示面板需求面积及增长率

数据来源:公开资料整理

显示面板作为国家大力推动的行业,经过十余年的追赶,我国面板产业实现了跨越式的发展,产业整体规模已挤进全球前三。近年来全球液晶面板产能正向韩国、中国大陆及台湾地区三地集中,同时,随着韩国、台湾地区新建LCD显示面板产线速度减慢,国内厂商开始异军突起。近年来,以京东方集团为首的国内显示面板制造商发展迅速,2018年京东方集团电视面板和显示器面板出货量分别为5,430.00万片和3,730.00万片,出货量位居全球首位。液晶显示面板尺寸增大,需求面积增加,以及国内面板企业产能扩张等将有效刺激我国湿电子化学品需求增长,对整个行业发展有着极大的推动作用。

(2)OLED显示面板

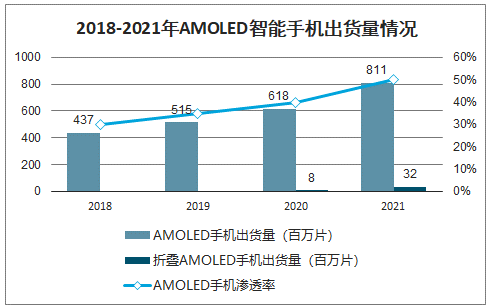

OLED又称为有机电激光显示、有机发光半导体。由于OLED显示面板相比于LCD显示面板具有省电、响应时间短、耗电量低、对比度高、轻薄等优势,故近年来发展速度非常迅速。目前OLED显示面板主要运用于智能手机、智能穿戴设备等小尺寸面板应用领域。2018年全球OLED产值达到250亿美元,占整个显示面板产业的1/4,是显示面板中增长最快的领域。预计到2021年行业产值将接近400亿美元,复合增长率达到16.96%。2018年AMOLED手机出货量达到4.37亿台,渗透率达到30%,随着智能手机行业渗透率快速提升,全面屏和屏下指纹等新的使用习惯推动,预计到2021年AMOLED智能手机出货量将达到8.11亿台,复合增长率约22.89%,渗透率将增加至50%。同时,随着折叠手机的推出,AMOLED显示面板需求量将进一步增加,预计2021年折叠AMOLED手机产能3200万台。

2018-2021年AMOLED智能手机出货量情况

数据来源:公开资料整理

全球OLED显示面板供应集中在韩国,2018年韩国面板企业在AMOLED手机面板中占据垄断性优势,市场占有率超过90%。为应对快速增长的市场需求,我国内地面板制造商也在积极扩大中小尺寸OLED显示面板产能,2018年国内面板企业AMOLED屏幕出货量接近2400万片,预计2019年出货量接近5000万片,增长率达到108.33%。

近年来OLED显示面板线扩产或在建情况

近年来OLED显示面板线扩产或在建情况 | ||||

公司名称 | 地区 | 类型 | 世代 | 月产能 |

京东方集团 | 鄂尔多斯 | AMOLED | G5.5 | 5K |

成都 | AMOLED | G6 | 48K | |

绵阳 | AMOLED | G6 | 48K | |

重庆 | AMOLED | G6 | 48K | |

维信诺(国显光电) | 昆山 | AMOLED | G5.5 | 15K |

固安 | AMOLED | G6 | 30K | |

合肥 | AMOLED | G6 | 30K | |

天马微电子 | 上海 | AMOLED | G5.5 | 15K |

武汉 | AMOLED | G6 | 30K | |

信利 | 惠州 | AMOLED | G4.5 | 30K |

眉山 | AMOLED | G6 | 30K | |

和辉光电 | 上海 | AMOLED | G4.5 | 20K |

上海 | AMOLED | G6 | 30K | |

华星光电 | 武汉 | AMOLED | G6 | 45K |

LGD广州 | 广州 | AMOLED | G8.5 | 90K |

数据来源:公开资料整理

OLED显示面板生产工艺相比于LCD显示面板更为复杂,所需工序更多,从而单位面积湿电子化学品耗用量相比LCD显示面板也会更多。随着市场需求增加、相关技术的成熟、以及各大面板厂商产能扩张,未来OLED显示面板有望迎来爆发式增长,与此同时,湿电子化学品也将因OLED显示面板的发展而获得机遇。

受益于终端消费市场的发展、国家产业政策的扶持、新产品的投入、产线布局的完善,我国显示面板产业有望在未来几年迎来爆发性增长。显示面板产业的发展将直接带动湿电子化学品行业的发展,2018年我国显示面板用湿电子化学品需求量为34.08万吨,TMAH显影液需求量约4.55万吨,预计到2020年湿电子化学品需求量将达到69.10万吨,TMAH显影液需求量将达到12.27万吨,湿电子化学品年均复合增长率为42.39%,TMAH显影液年均复合增长率约64.22%。

2、半导体行业市场分析

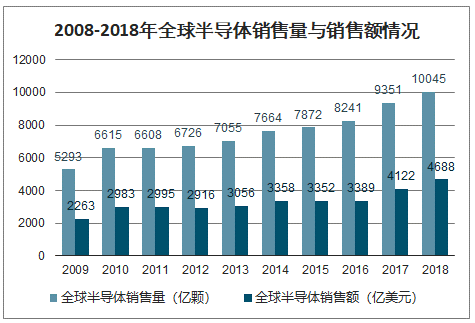

半导体指常温下导电性能介于导体(conductor)与绝缘体(insulator)之间的材料。半导体产业被称为国家工业的明珠,直接体现着一个国家的综合国力。无论从科技或是经济发展的角度来看,半导体的重要性都非常大。半导体产业主要由四个部分组成,分别为集成电路(约占81%)、光电器件(约占10%)、分立器件(约占6%)、其他(约占3%)。下游的需求产业链主要包括计算机、通信电子、汽车、工业、医疗、军事、政府等领域。全球半导体产业近十年来飞速发展,2009年全球半导体销售量与销售额分别为5,293亿片和2,263亿美元,到2018年,销售量与销售额增长至10,045亿片与4,688亿美元,年均复合增长率分别为7.38%和8.43%。

2008-2018年全球半导体销售量与销售额情况

数据来源:公开资料整理

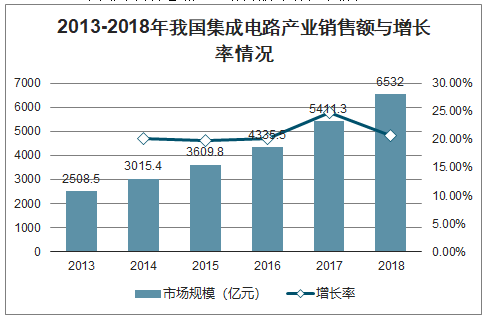

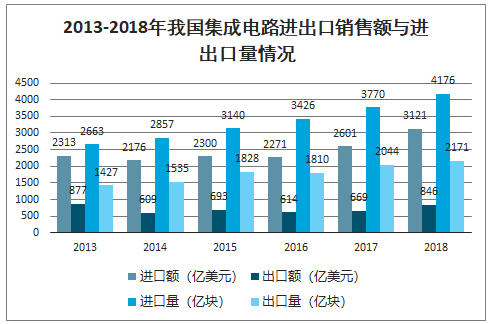

随着我国经济的持续发展,消费升级给各大消费领域市场带来机遇。消费电子、家用电器、通讯、汽车电子、人工智能、VR等半导体下游领域蓬勃发展,使得我国半导体市场保持高景气度。2017年我国半导体市场规模达到16,860亿元,2010-2017年复合增长率为10.32%7,高于同期全球半导体市场增速,成为全球半导体市场重要驱动引擎,2018年我国集成电路产业销售额达到6,532.00亿元,同比增长20.71%。2018年中国进口集成电路4,176亿片,同比增长10.76%,进口金额3,121亿美元,同比增长19.96%;2018年中国出口集成电路2,171亿片,同比增长6.24%,出口金额846亿美元,同比增长26.55%8。

2013-2018年我国集成电路产业销售额与增长率情况

数据来源:公开资料整理

2013-2018年我国集成电路进出口销售额与进出口量情况

数据来源:公开资料整理

我国作为全球最大的半导体应用市场,且半导体产业对国家信息安全至关重要,因此,国家不断加大对集成电路产业的政策支持力度。《中国制造2025》、“十三五”规划等均将集成电路作为核心产业推动。2017年,我国半导体市场国产化率已超过30%。

半导体领域对湿电子化学品要求最高,超大规模及以上集成电路制造对湿电子化学品要求达到SEMIG4及以上等级。由于我国湿电子化学品起步较晚,技术水平上与世界顶尖水平还有差距。长期以来,我国半导体企业只能通过进口方式获取生产用湿电子化学品,这也影响了我国半导体行业整体发展进程。为此,国家亦出台各项政策鼓励半导体配套材料发展,争取早日实现关键材料突破,能够尽快替代进口,促使整个行业健康发展。

在半导体领域,我国湿电子化学品企业有着巨大的替代进口市场空间,如能实现关键性技术突破,将有望进入蓝海市场,获取较高的回报。2018年我国半导体市场对湿电子化学品需求量为28.27万吨,其中TMAH显影液需求量约2.95万吨,到2020年湿电子化学品需求量预计将达到43.53万吨,其中TMAH显影液有望达到4.48万吨9,湿电子化学品需求量年均复合增长率达到24.09%,TMAH显影液需求量的年均复合增长率约23.23%。

3、太阳能电池市场分析

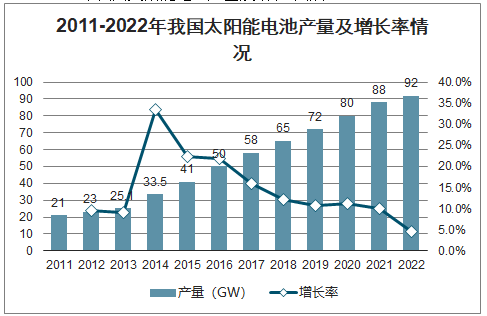

太阳能电池又称为“太阳能芯片”或“光电池”,是一种利用太阳光直接发电的光电半导体薄片。在上游原材料供应、下游市场空间及生产资源等因素的共同作用下,近年来,全球太阳能电池片产业布局继续向亚洲集中。2011年,我国太阳能电池产量约21GW(1GW=109瓦),到2016年,我国太阳能电池产量达到50GW,年均复合增长率约18.95%。预计未来几年,我国太阳能电池产量会继续增加,到2022年,预计产量将达到92GW10。2016至2022年,预计年均复合增长率约10.70%。

2011-2022年我国太阳能电池产量及增长率情况

数据来源:公开资料整理

太阳能电池生产对湿电子化学品等级要求相对较低,目前,我国太阳能电池领域湿电子化学品国产化率高达98%。因此,湿电子化学品在太阳能电池领域需求增长主要依靠我国太阳能电池企业的产量增长。2018年我国太阳能电池领域湿电子化学品耗用量约28.16万吨,预计到2020年增长至34.41万吨,年均复合增长率约10.54%。

(四)影响行业发展的有利和不利因素

1、有利因素

(1)政策支持湿电子化学品行业发展

湿电子化学品是显示面板、半导体、太阳能电池等制作过程中不可缺少的关键性材料。为促使行业稳定发展,增强我国企业在行业中的话语权,国家不断加大对湿电子化学品的政策扶持力度。工信部于2016年出台《工业企业技术改造升级投资指南(2016年版)》,其中对新型显示产业未来发展重点产品、技术和工艺提出了“十三五”时期投资的重点和方向。在基础材料方面,高纯电子气体和试剂等配套材料被列为着重发展的目录。2016年12月,国务院印发《“十三五”国家战略性新兴产业发展规划》(以下简称《规划》)。《规划》中电子信息用化学品位列“新材料提质和协同应用工程”中。2017年6月16日,为贯彻落实《新材料产业发展指南》,工业和信息化部、财政部和保监会拟建立重点新材料首批次应用保险补偿机制并开展试点工作。为此,原材料工业司组织编制了《重点新材料首批次应用示范指导目录(2017年版)》。其中铜蚀刻液、环保水系剥离液、超高纯化学试剂、光刻胶及配套试剂等重点新材料被列入目录中。2018年10月,工信部、科技部等部分发布《原材料工业质量提升三年行动方案(2018-2020年)》,大宗基础有机化工原料、重点合成材料、专用化学品的质量水平显著提升。

(2)下游市场发展迅速,湿电子化学品需求大幅增加

随着我国经济快速发展,居民消费水平不断提升,家电、智能终端市场需求旺盛。同时,随着环保观念的加强,太阳能等清洁能源备受关注。终端市场需求加大使得显示面板、半导体、太阳能电池等领域飞速发展,也带动了湿电子化学品行业的发展。2018年我国三大领域湿电子化学品需求量约为90.51万吨,预计到2020年,需求量将增至147.04万吨,年均复合增长率达到27.46%。

(3)巨大的替代进口市场空间

湿电子化学品三大下游应用领域中,太阳能电池领域由于对湿电子化学品要求相对较低,国内不少企业产品可满足应用要求。2018年,我国内资企业产品在太阳能电池应用市场占有率超过99%。而显示面板、半导体领域对湿电子化学品要求较高,在高世代面板生产、大晶圆半导体生产中,我国内资企业市场占有率非常低。2018年,我国内资企业在8英寸及以上晶圆加工领域用湿电子化学品市场占有率不足20%;在显示面板领域,我国湿电子化学品市场占有率约35%,在G6、G8.5代线面板用湿电子化学品领域市场占有率不到30%。随着我国企业在湿电子化学品领域中投入加大,产品等级、质量均得到很大的提升,包括格林达在内的内资企业开始稳定供应部分高端湿电子化学品。同时,随着下游领域快速发展、国家加大支持力度以及各大内资企业进一步加大投入,我国高端湿电子化学品配套能力有望快速提升,替代进口的趋势也会更加明显。

2、不利因素

(1)行业整体技术水平落后

我国大多数企业仅掌握SEMIG1至G2生产工艺,仅少数企业在单一产品上达到SEMIG3级别,只有极少数企业个别产品达到SEMIG4的级别(如发行人的TMAH显影液),而国际顶尖湿电子化学品企业已达到SEMIG4等级及以上水平。在配方技术方面,大部分复配类产品配方均由国外企业拥有。我国湿电子化学品行业整体生产技术相比于世界顶尖水平还有一定差距,因而,要形成具有国际竞争力的高端技术还需要一定的时间积累。

(2)行业内企业的资本实力与高端人才储备不足

国际领先的电子化学品企业大部分是经过长时间积累形成的大规模化学品集团,具备很强的实力,在研发、高端设备的投入大,高端人才储备充足,这也使得国外顶尖企业具备明显的优势。我国湿电子化学品行业起步较晚,累计研发和高端设备投入资金压力较大、高端人才储备以及配套设备供应能力的不足,都制约着我国湿电子化学品行业的发展,因而尚未形成与国际领先企业实力、规模相当的企业。

京公网安备 11010602007648号

京公网安备 11010602007648号